Heb je een schade gemeld?

Wij ontvangen op dit moment meer schademeldingen dan normaal. Hierdoor duurt de behandeling van je schade langer dan je van ons gewend bent. We doen er alles aan om je zo snel mogelijk te helpen. Onze excuses voor de langere wachttijd en bedankt voor je begrip.

Belangrijk! Nieuwe regels voor groepsverzekeringen per 1 oktober 2025

In maart 2024 publiceerde de Autoriteit Financiële Markten (AFM) een nieuwe uitleg van de regels voor groepsverzekeringen. Die uitleg komt door een uitspraak van het Hof van Justitie van de EU.

De wijziging heeft gevolgen voor bedrijven die groepsverzekeringen aanbieden aan anderen. Denk aan organisaties die – naast hun hoofdactiviteit – bijvoorbeeld een verzekering afsluiten voor hun klanten.

Ben jij zo'n bedrijf? Dan is het goed om te weten wat er verandert en wat dat voor jou betekent. We leggen het graag kort uit op deze pagina.

Wat is een groepsverzekering?

Een groepsverzekering is een verzekering die je afsluit voor anderen, zoals je klanten of opdrachtgevers. Jij bent dan de verzekeringnemer. De mensen of bedrijven waarvoor je de verzekering regelt, zijn de verzekerden. Je sluit de polis af bij een verzekeraar en geeft door wie er meeverzekerd zijn. De verzekerden betalen premie – soms rechtstreeks, soms via jou.

Zo werkt het:

- Jij regelt de verzekering

- De deelnemers zijn verzekerd via jouw polis

- Iedereen betaalt premie

Voorbeelden:

- Een verhuisbedrijf verzekert klanten tijdelijk tegen schade tijdens de verhuizing

- Een transportbedrijf biedt zijn opdrachtgevers transportdekking aan

- Een autoverhuurder sluit een verzekering af voor klanten die een auto huren

Wat verandert er?

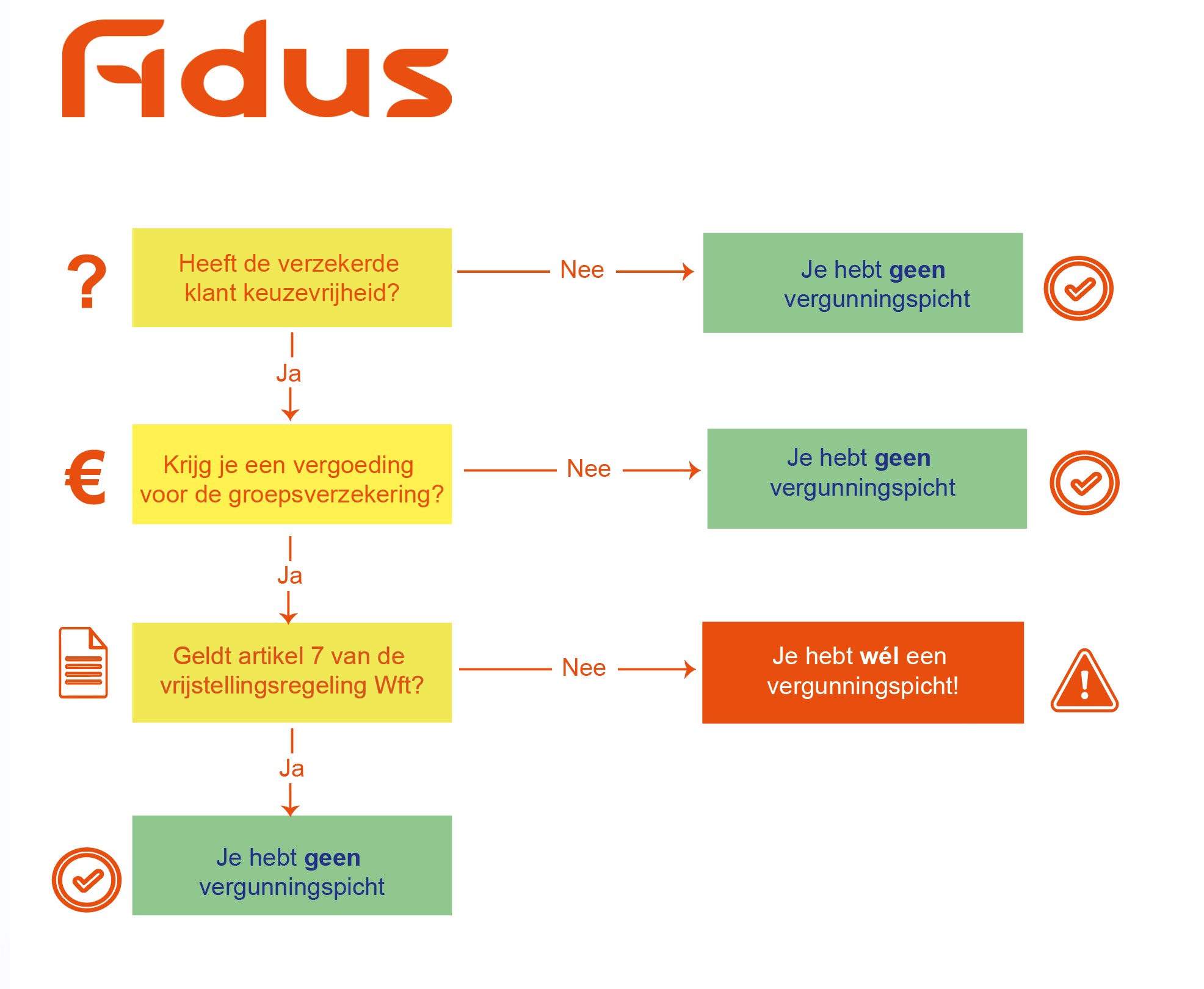

Vanaf 1 oktober 2025 heb je in sommige gevallen een vergunning nodig om een groepsverzekering aan te bieden. Dat geldt als je als bedrijf of organisatie een verzekering regelt voor anderen, en er sprake is van één van de volgende situaties:

- De verzekerden (dus jouw klanten) mogen zelf kiezen welke dekking of voorwaarden ze willen

- Je ontvangt een beloning voor het aanbieden van de verzekering, zoals provisie of een vergoeding

In die gevallen ziet de wet jou als bemiddelaar. En dan is een vergunning verplicht. Houd er rekening mee dat het aanvragen van een vergunning bij de AFM minimaal 13 weken duurt.

Uitzondering op de vergunningplicht

Je hebt niet altijd een vergunning nodig. Er geldt een uitzondering als je onder de vrijstellingsregeling valt uit artikel 7 van de Wet op het financieel toezicht (Wft). Val jij onder deze vrijstelling? Dan hoef je geen vergunning aan te vragen. Daarom is het belangrijk om op tijd te controleren of jouw situatie onder de uitzondering valt. Soms zijn aanpassingen nodig om aan de voorwaarden te voldoen.

We helpen je op weg. Met het schema hieronder zie je eenvoudig of een vergunning verplicht is in jouw situatie.

Meer weten?

Meer informatie over de vergunningsplicht voor groepsverzekeringen vind je op de website van de website van de AFM of in deze handige factsheet. Heb je vragen over dit onderwerp? Neem dan gerust contact met ons op. We leggen het je graag uit en kijken of de vergunningsplicht voor jou geldt.

Veelgestelde vragen over de vergunning voor groepsverzekeringen

Wanneer heb je een vergunning voor groepsverzekeringen nodig?

Je hebt een vergunning nodig als je groepsverzekeringen aanbiedt én er aan beide onderstaande voorwaarden wordt voldaan:

- De verzekerde (je klant) mag zelf kiezen welke dekking of voorwaarden hij wil.

- Jij ontvangt een vergoeding of beloning voor het aanbieden van de verzekering, bijvoorbeeld provisie.

Is dit bij jou het geval? Dan geldt de vergunningplicht en moet je voldoen aan de regels uit de Wet op het financieel toezicht (Wft).

Hoelang duurt het aanvragen van een vergunning voor groepsverzekeringen?

Houd er rekening mee dat het aanvragen van een vergunning bij de AFM minimaal 13 weken duurt.

Wat bedoelt de AFM met keuzemogelijkheid?

We spreken van keuzemogelijkheid als de verzekerde (je klant) invloed heeft op de verzekering. Er zijn 3 vormen van keuze die meetellen voor de vergunningplicht:

- Wel of niet meedoen: De verzekerde mag zelf bepalen of hij wel of niet meedoet met de verzekering.

- Aanvullende keuzes binnen de dekking: De verzekerde kiest extra opties bij de standaardverzekering. Denk aan een ruimere dekking, rechtsbijstand, een andere looptijd of het meeverzekeren van aanvullende risico’s.

- Keuze uit meerdere verzekeraars: De verzekerde mag kiezen bij welke verzekeraar de verzekering wordt afgesloten.

Als één van deze keuzemogelijkheden geldt én je ontvangt ook een vergoeding, dan is een vergunning verplicht.

Wat verstaat de AFM onder vergoeding?

Er is sprake van een vergoeding als jij als verzekeringnemer financieel voordeel hebt bij het aanbieden van de verzekering. Bereken je alleen premie en eventuele administratiekosten door? Dan ziet de AFM dit níet als een vergoeding.

We zien dat veel groepsverzekeringen worden aangeboden als extra service voor klanten. Als deze service wordt aangeboden zonder dat er financieel voordeel voor jou is, dan is er dus géén sprake van een vergoeding.